|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

【合併時経審】合併後の経審の審査基準日について

吸収合併では、合併期日が審査基準日となります。

【譲渡時経審】新設譲渡でない場合の審査基準日について

譲渡(新設譲渡でない場合)では、「譲渡の期日以降であって、かつ、譲渡を受けたことにより新たな経営実態が備わっていると認められる期日」が審査基準日になります。

【譲渡時経審】新設譲渡でない場合の取扱いはどうなりますか?

新設譲渡でない場合は、合併時経審(吸収合併の場合)の取扱いに準拠して算定します。

消滅会社を譲渡会社、存続会社を譲受会社、合併期日を審査基準日と認められる期日と読み替えることとなります。(一般的には譲渡契約書に記載された譲渡日)

経営状況分析の対象年度の設定には、吸収合併と同様に「原則」「特例①」「特例②」があります。

また、合算財務諸表の作成にも吸収合併と同様に3ヶ月ルールがあります。

譲渡時経審の場合、審査対象事業年度(当期)の処理の区分②が13となります。

譲渡時経審の後、「最初の事業年度終了の日=いわゆる譲渡後第一期」経審を受ける場合は、審査対象事業年度(当期)の処理の区分②が12となります。

<例>

譲渡時経審

譲渡後第一期経審

消滅会社を譲渡会社、存続会社を譲受会社、合併期日を審査基準日と認められる期日と読み替えることとなります。(一般的には譲渡契約書に記載された譲渡日)

経営状況分析の対象年度の設定には、吸収合併と同様に「原則」「特例①」「特例②」があります。

また、合算財務諸表の作成にも吸収合併と同様に3ヶ月ルールがあります。

譲渡時経審の場合、審査対象事業年度(当期)の処理の区分②が13となります。

譲渡時経審の後、「最初の事業年度終了の日=いわゆる譲渡後第一期」経審を受ける場合は、審査対象事業年度(当期)の処理の区分②が12となります。

<例>

譲渡時経審

譲渡後第一期経審

【譲渡時経審】必要書類や申請書の書き方等の具体的な内容について教えてください

新設譲渡でない場合は、合併時経審(吸収合併の場合)の取扱いに準拠して算定します。

合併時経審の内容を下記のように読み替えてご確認いただけますようお願いいたします。

○ 全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が離れているパターン

→ 吸収合併での全体イメージを参照

-------------------------------------------------------------------------------------

○ 全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が近いパターン

→ 吸収合併での全体イメージを参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」は必ず受けなければなりませんか?

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 譲渡後の「譲渡時経審」を受けることができる時期を教えてください。

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で必要な書類を教えて下さい。

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?

→ 【原則】吸収合併を参照 5.2-0-1全体イメージ図(2)(3)(4)

→ 【特例①】吸収合併を参照 5.2-0-1全体イメージ図(3)(4)(5)

→ 【特例②】吸収合併を参照 5.2-0-1全体イメージ図(4)(5)(6)

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で提出する3期分の合算財務諸表と適正証明書について教えて下さい。

→ 【原則】吸収合併を参照

→ 【特例①】吸収合併を参照

→ 【特例②】吸収合併を参照

-------------------------------------------------------------------------------------

○ 決算日の翌日が譲渡日です。「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?・・・3ヶ月ルール

→ 【3ヶ月ルール】吸収合併を参照

-------------------------------------------------------------------------------------

○譲渡時経審を原則又は特例①で受けた後、「最初の事業年度終了の日=いわゆる譲渡後第一期」経審を受ける場合はどうなりますか?

→ 吸収合併を参照

合併時経審の内容を下記のように読み替えてご確認いただけますようお願いいたします。

○ 全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が離れているパターン

→ 吸収合併での全体イメージを参照

-------------------------------------------------------------------------------------

○ 全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が近いパターン

→ 吸収合併での全体イメージを参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」は必ず受けなければなりませんか?

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 譲渡後の「譲渡時経審」を受けることができる時期を教えてください。

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で必要な書類を教えて下さい。

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?

→ 【原則】吸収合併を参照 5.2-0-1全体イメージ図(2)(3)(4)

→ 【特例①】吸収合併を参照 5.2-0-1全体イメージ図(3)(4)(5)

→ 【特例②】吸収合併を参照 5.2-0-1全体イメージ図(4)(5)(6)

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で提出する3期分の合算財務諸表と適正証明書について教えて下さい。

→ 【原則】吸収合併を参照

→ 【特例①】吸収合併を参照

→ 【特例②】吸収合併を参照

-------------------------------------------------------------------------------------

○ 決算日の翌日が譲渡日です。「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?

→ 吸収合併を参照

-------------------------------------------------------------------------------------

○ 「譲渡時経審」で用意する合算財務諸表と申請書の書き方はどうなりますか?・・・3ヶ月ルール

→ 【3ヶ月ルール】吸収合併を参照

-------------------------------------------------------------------------------------

○譲渡時経審を原則又は特例①で受けた後、「最初の事業年度終了の日=いわゆる譲渡後第一期」経審を受ける場合はどうなりますか?

→ 吸収合併を参照

【法人成り】とは何ですか?

建設業を個人営業していたものを法人化して営業することをいいます。

【法人成り】した時点で経営状況分析をする場合、審査基準日と申請書の表記はどうなりますか?

例えば、平成22年04月11日に法人成りしたとしますと、審査基準日と事業年度、当期減価償却実施額は以下のように記載します。

【経営状況分析申請書の表記】

・審査基準日 平成22年04月11日

・審査対象事業年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の前審査対象事業年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

・審査対象事業年度の前々審査対象事業年度 自 平成20年01月01日 ~ 至 平成20年12月31日 処理の区分 ①00 ②(空欄)

・当期減価償却実施額 (平成22年1月1日~平成22年4月10日)+ (平成21年1月1日~平成21年12月31日)×(8/12ヶ月)

※審査基準日と審査対象事業年度の決算期日が異なることに注意してください

※電子申請支援システム 建設業統合版・かんたん書類マネージャをお使いの場合は、換算前の金額を入力してください。

【経営状況分析申請書の表記】

・審査基準日 平成22年04月11日

・審査対象事業年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の前審査対象事業年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

・審査対象事業年度の前々審査対象事業年度 自 平成20年01月01日 ~ 至 平成20年12月31日 処理の区分 ①00 ②(空欄)

・当期減価償却実施額 (平成22年1月1日~平成22年4月10日)+ (平成21年1月1日~平成21年12月31日)×(8/12ヶ月)

※審査基準日と審査対象事業年度の決算期日が異なることに注意してください

※電子申請支援システム 建設業統合版・かんたん書類マネージャをお使いの場合は、換算前の金額を入力してください。

【法人成り】時の貸借対照表、損益計算書と換算報告書の作り方を教えてください

平成22年4月11日に法人成りした場合の例です。

各書類は、以下の期間・計算方法にて作成します。

【 審査対象事業年度 】

・貸借対照表(個人) 平成22年4月10日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成22年1月1日 ~ 至 平成22年4月10日

・換算報告書 (平成22年1月1日~平成22年4月10日)+ (平成21年1月1日~平成21年12月31日)×(8/12ヶ月)

※換算報告書の様式はこちらよりダウンロードしていただけます。

【 前審査対象事業年度 】

・貸借対照表(個人) 平成21年12月31日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成21年1月1日 ~ 至 平成21年12月31日

【 前々審査対象事業年度 】

・貸借対照表(個人) 平成20年12月31日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成20年1月1日 ~ 至 平成20年12月31日

※電子申請支援システム 建設業統合版・かんたん書類マネージャでのシミュレーション方法については、弊社までお問合せください。

各書類は、以下の期間・計算方法にて作成します。

【 審査対象事業年度 】

・貸借対照表(個人) 平成22年4月10日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成22年1月1日 ~ 至 平成22年4月10日

・換算報告書 (平成22年1月1日~平成22年4月10日)+ (平成21年1月1日~平成21年12月31日)×(8/12ヶ月)

※換算報告書の様式はこちらよりダウンロードしていただけます。

【 前審査対象事業年度 】

・貸借対照表(個人) 平成21年12月31日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成21年1月1日 ~ 至 平成21年12月31日

【 前々審査対象事業年度 】

・貸借対照表(個人) 平成20年12月31日

・損益計算書(個人)

・完成工事原価報告書

・兼業事業売上原価報告書 自 平成20年1月1日 ~ 至 平成20年12月31日

※電子申請支援システム 建設業統合版・かんたん書類マネージャでのシミュレーション方法については、弊社までお問合せください。

【法人成り】後、最初の決算を迎えて経営状況分析を受ける場合の事業年度、財務諸表はどのようになりますか?

平成22年4月11日に法人成りしたとして、2通りの処理方法を以下に示します。

〈ケース1〉 決算期を平成23年03月31日に迎えた場合

【経営状況分析申請書の表記】

・審査基準日 平成23年03月31日

・審査対象事業年度 自 平成22年04月01日 ~ 至 平成23年03月31日 処理の区分 ①00 ②(空欄)

・審査対象事業年度の 前審査事業対象年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前々審査事業対象年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

※上記ケースで当期決算書は厳密には平成22年4月11日 ~ 平成23年3月31日ですが、12ヶ月分あるので平成22年04月01日 ~ 至 平成23年3月31日とみなして分析できますので換算は必要ありません。

〈ケース2〉 決算期を平成22年09月30日に迎えた場合

【経営状況分析申請書の表記】

・審査基準日 平成22年09月30日

・審査対象事業年度 自 平成21年10月01日 ~ 至 平成22年09月30日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前審査事業対象年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前々審査事業対象年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

※法人に成ってから12ヵ月ありませんので、換算をする必要があります。

計算式は、

(平成21年01月01日~平成21年12月31日)×(3/12ヶ月)

+平成22年1月1日~平成22年4月10日+平成22年4月11日~平成22年9月30日

になります。

〈ケース1〉 決算期を平成23年03月31日に迎えた場合

【経営状況分析申請書の表記】

・審査基準日 平成23年03月31日

・審査対象事業年度 自 平成22年04月01日 ~ 至 平成23年03月31日 処理の区分 ①00 ②(空欄)

・審査対象事業年度の 前審査事業対象年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前々審査事業対象年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

※上記ケースで当期決算書は厳密には平成22年4月11日 ~ 平成23年3月31日ですが、12ヶ月分あるので平成22年04月01日 ~ 至 平成23年3月31日とみなして分析できますので換算は必要ありません。

〈ケース2〉 決算期を平成22年09月30日に迎えた場合

【経営状況分析申請書の表記】

・審査基準日 平成22年09月30日

・審査対象事業年度 自 平成21年10月01日 ~ 至 平成22年09月30日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前審査事業対象年度 自 平成21年04月11日 ~ 至 平成22年04月10日 処理の区分 ①02 ②(空欄)

・審査対象事業年度の 前々審査事業対象年度 自 平成21年01月01日 ~ 至 平成21年12月31日 処理の区分 ①00 ②(空欄)

※法人に成ってから12ヵ月ありませんので、換算をする必要があります。

計算式は、

(平成21年01月01日~平成21年12月31日)×(3/12ヶ月)

+平成22年1月1日~平成22年4月10日+平成22年4月11日~平成22年9月30日

になります。

【法人成り】時の経営状況分析申請に、特別必要な書類はありますか?

法人の資本金がわかる書類が必要です。 (開始貸借対照表、又は、登記簿謄本の写し など)

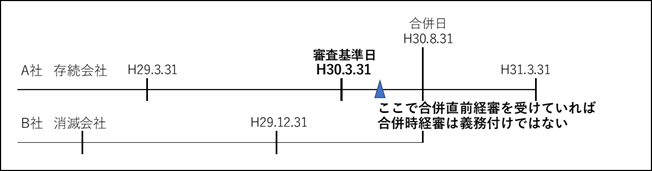

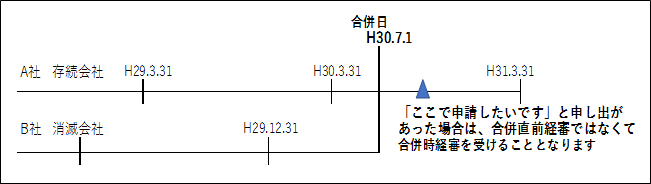

【合併時経審】必ず受けなければなりませんか?

合併時経審を受けることは義務付けられていません。

存続会社が合併直前経審を受けている場合に、合併時経審を存続会社に義務付けるものではありません。

また、合併時経審を受けようとする会社の申請については、許可行政庁へ事前に十分な打合せを行ってください。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

存続会社が合併直前経審を受けている場合に、合併時経審を存続会社に義務付けるものではありません。

また、合併時経審を受けようとする会社の申請については、許可行政庁へ事前に十分な打合せを行ってください。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

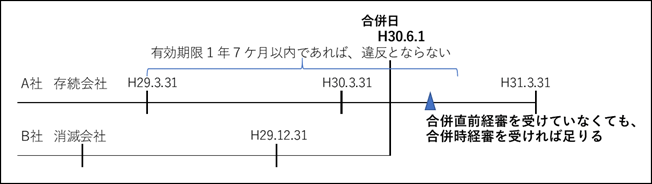

【合併時経審】合併後、経審を受けることができる時期を教えてください

合併後の合併時経審を受ける時期についての留意点として、

存続会社となる会社は、法第27条の23第1項(経営事項審査有効期間、1年7ケ月)違反とならない限り、合併直前経審を受けずに合併時経審のみを受ければ足りるものであること、とされています。

また、存続会社が合併後に審査を受けようとする場合には、合併直前経審ではなく、合併時経審を受けることとなります。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

また、存続会社が合併後に審査を受けようとする場合には、合併直前経審ではなく、合併時経審を受けることとなります。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

【合併時経審】必要な書類を教えてください

下記の書類が必要となります。

ぜひ、チェックリストとしてご利用ください。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます

ぜひ、チェックリストとしてご利用ください。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()