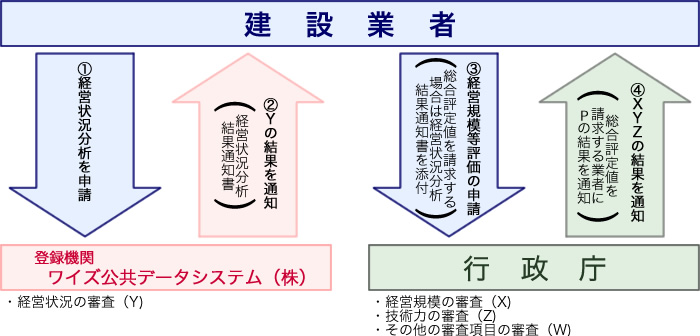

「経営事項審査」は、公共工事の入札に参加する建設業者(建設業許可を受けた建設業者)が必ず受けなければならない審査です。

公共工事の各発注機関は、競争入札に参加する建設業者が欠格要件に該当しないかどうかを審査したうえで、「客観的事項」と「主観的事項」の審査結果を点数化し、順位付け、格付けを行います。

このうちの、「客観的事項」の審査が『経営事項審査(経審(けいしん))』と呼ばれる審査制度です。この審査は「経営状況」と「経営規模、技術的能力、その他の客観的事項」について数値により評価するもので、「経営状況」の分析については、国土交通大臣が登録した経営状況分析機関が行っています。

また、発注者と請負契約を締結する日の1年7ヶ月前の日の直後の事業年度終了の日以降に経営事項審査を受けていなければならないことから、毎年度継続して審査を受けておく必要があります。

| 総合評定値(P)=0.25・X1+0.15・X2+0.2・Y+0.25・Z+0.15・W |

・経審評点算出表(PDFファイル)(令和5年1月改正分)

・経審評点算出表(PDFファイル)(令和3年4月改正分)

・経審評点算出表(PDFファイル)(平成30年4月改正分)

・経審評点算出表(PDFファイル)(平成27年4月改正分)

・経審評点算出表(PDFファイル)(平成24年7月改正分)

・経審評点算出表(PDFファイル)(平成23年4月改正分)

・建設機械抵当法施行令に既定される建設機械(PDFファイル)

・登録基幹技能者講習実施機関一覧

・平成24年7月施行改正経営事項審査について

・平成23年4月施行改正経営事項審査について

・平成20年4月施行改正経営事項審査について

・【参考】国土交通省ホームページへ

|

経営状況の評点Y = 167.3・A(経営状況点数) + 583 経営状況点数A = -0.4650・X1 - 0.0508・X2 + 0.0264・X3 + 0.0277・X4 + 0.0011・X5 + 0.0089・X6 + 0.0818・X7 + 0.0172・X8 + 0.1906 |

| 経営状況分析 8指標計算式 | |||||

|---|---|---|---|---|---|

| 負債 抵抗力 |

X1 | 純支払利息比率 | (支払利息-受取利息配当金)/売上金×100 | -0.3 | 5.1 |

| X2 | 負債回転期間 | (流動負債+固定負債)/(売上金÷12) | 0.9 | 18.0 | |

| 収益性 効率性 |

X3 | 総資本売上総利益率 | 売上総利益/総資本(2期平均)×100 | 63.6 | 6.5 |

| X4 | 売上高経常利益率 | 経常利益/売上高×100 | 5.1 | -8.5 | |

| 財務 健全性 |

X5 | 自己資本対固定資産比率 | 自己資本/固定資産×100 | 350.0 | -76.5 |

| X6 | 自己資本比率 | 自己資本/総資本×100 | 68.5 | -68.6 | |

| 絶対的 力量 |

X7 | 営業キャッシュフロー(絶対額) | 営業キャッシュフロー/1億(2期平均) | 15.0 | -10.0 |

| X8 | 利益剰余金(絶対額) | 利益剰余金/1億 | 100.0 | -3.0 | |

分析指標の意味と算出方法はこちら

経営状況分析の申請方法についてはこちら

合併、会社分割、企業集団、持株会社、経営再建、外国建設業者の場合には、経営状況分析を申請する前に各行政庁に申請方法、提出書類等を含めて相談してください。

合併(又は事業譲渡)、会社分割、経営再建(会社更生、民事再生、特定調停)の場合に弊社にご提出いただく財務諸表については、

公認会計士又は税理士による内容が適正である旨の証明が必要となります。合併、会社分割、企業集団、持株会社、経営再建、外国建設業者については、

Q&A(http://www.wise-pds.jp/support/question/)に審査基準日、財務諸表の作成方法について例示してございますのでご参考にしてください。

なお、特殊事例につきましては電話相談をお薦めしておりますのでお気軽にお問い合わせください。

(TEL:026-232-1145)

◆その他建設業に関する情報は国土交通省ホームページをご覧ください。